咨询电话:025-83700868 咨询电话:025-83700868

咨询电话:025-83700868 咨询电话:025-83700868

全国免费客服电话 025-83700868

全国免费客服电话 025-83700868 邮箱:bafanglaicai@126.com

手机:13905181235

电话:025-83700868

地址:南京市鼓楼区三步两桥145号

发布时间:2026-03-04 03:55:19 人气:

97国际-至尊品牌,源于信誉-AI行业竞争已聚焦流量入口争夺,端侧模型成为核心突破口。AIAgent持续深入操作系统底层,逐步升级为具备自主分析、解决问题能力的私人助理,打破传统工具属性局限。终端场景中,AI手机、AIPC、AI眼镜协同发力、相得益彰,构建起覆盖日常办公、智能出行等多元场景的端侧AI全生态。与此同时,产业链上下游同步升级,SoC芯片算力迭代、散热技术优化、续航能力提升,为端侧AI落地筑牢硬件根基。可以说,当下的AI端侧行业兼具政策支撑、技术突破与市场需求,天时、地利、人和兼备,正处于从技术积累到规模化爆发的0-1关键阶段。

沿着以上产业趋势,以下内容我们深度聚焦端侧AI行业,试图从当下端侧AI行业概况、市场布局、产业链、相关公司发展情况等问题展开分析,以展现端侧AI行业当前市场发展面貌。同时,我们也会将视角延伸,从产业进一步发展的维度,对端侧AI行业对半导体产业的影响、市场空间及后续发展趋势进行展望,希望通过上述相关问题的梳理,加深大家对端侧AI行业的了解。

大模型技术经历了参数竞赛与生成能力的突破后,行业焦点已从纯粹的“模型能力”转向“落地能力”。回顾人工智能近年来的发展,其主战场正经历一次深刻的转移。随着技术逐渐趋于同质化,AI的下一步竞争,不再是“谁的模型更强”,而是“谁真正拥有用户”。算力、电力、存储等基础层设施逐步完善后,AI技术亟需突破“实验室到现实”的困境,从纯粹的数字计算走向对物理世界的实时感知与交互。在此背景下,终端设备作为AI连接现实世界的唯一物理接口,自然成为产业链下一阶段的核心战略焦点。如果说大模型是新一代智能的“大脑”,那么硬件就是它们的“身体”与“接口”。谁掌握了用户的入口,谁就掌握了数据、反馈、互动与生态构建的主动权。

端侧AI产业已形成覆盖全价值链的完整生态体系。上游以AI芯片、存储、电源、传感器、通信模块等硬件及操作系统、数据库等基础软件构成核心技术支撑层;中游由具备模型优化、硬件适配和系统集成能力的设备商提供从底层硬件到上层应用的一体化解决方案;下游则通过行业解决方案和软硬件产品服务满足多元化应用需求,形成了从技术研发到产品落地的高效协同产业链。

伴随人工智能技术的快速发展,端侧AI芯片已成为科技创新的重要方向,端侧AI芯片并非单一芯片,而是一个由端侧SoC、存储芯片、传感芯片和智能模组等组成的完整体系。端侧SoC,作为硬件设备的“大脑”,正在向集成AI和边缘计算能力的AISoC演进,算力已突破数十至数百TOPS;存储芯片,负责存储AI模型和运行数据,面临着容量、速度和功耗的多重挑战;传感芯片,作为设备的“感官”,采集温度、光线、声音等环境信息,为AI决策提供数据基础;智能模组通过集成各类芯片和软件,为终端设备提供即插即用的AI解决方案。上述组件协同工作,共同赋能智能终端设备强大的AI处理能力。

端侧SoC:端侧SoC(系统级芯片)是专为终端AI应用设计的高度集成化芯片解决方案,它将处理器(包括CPU、GPU等多种计算单元)、存储器、通信接口(如USB、Wi-Fi)、传感器接口(支持摄像头、麦克风等各类传感器)以及专用AI计算模块(如NPU神经网络处理器)集成于单一芯片,使终端设备能够本地运行AI算法。这种设计不仅实现了低功耗和高能效比,还能在有限的芯片面积和功耗预算下提供强大的计算能力,完美适配端侧AI应用对性能与能效的双重要求。

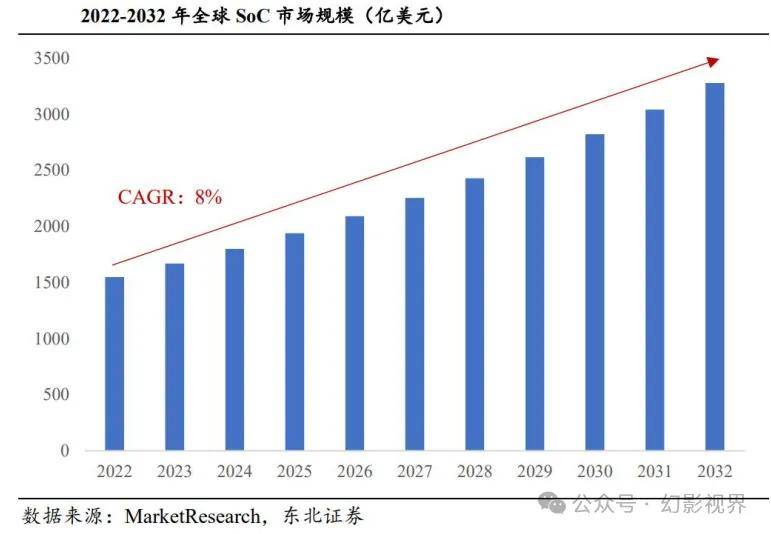

SoC市场规模:根据MarketResearch最新数据,全球SoC市场规模预计将从2022年的1548亿美元增长至2032年的3278亿美元,年复合增长率(CAGR)为8%。市场规模显著增长主要受益于移动设备、物联网等领域对SoC芯片需求持续攀升,这些应用场景通过SoC显著提升了产品性能和能效。同时,随着AI技术普及、5G网络部署加速以及边缘计算发展,SoC技术持续演进以满足日益复杂的处理需求,为各类终端设备提供了更强大的本地化智能计算能力。

:随着生成式AI、多模态交互等前沿技术的快速发展,终端设备对SoC芯片的算力要求呈现指数级增长。在AI手机、AIPC、智能座舱等应用场景中,需要搭载更强大的SoC芯片来支持复杂AI模型的本地化运行和实时数据处理,从而为用户带来更流畅、更智能的交互体验。这一趋势正推动着SoC芯片向更高算力、更低延迟的方向演进。

:现代SoC芯片正朝着高度集成的方向发展,通过融合CPU、GPU、NPU、DSP、ISP等多种计算单元,构建强大的异构计算架构。这种集成化设计不仅提升了整体计算能力,还显著降低了系统功耗和成本。同时,端侧SoC正与传感器、存储器等元件深度整合,形成更紧凑、更高效的系统级解决方案,以满足终端设备在小型化和高性能方面的双重需求。

:为适应移动设备和物联网终端对续航能力的严苛要求,新一代SoC芯片将低功耗设计作为核心考量。通过采用先进制程工艺、优化电路架构、引入动态电压频率调节等创新技术,大幅降低芯片在运行和待机状态下的能耗。这些技术突破使得设备在保持高性能的同时,能够显著延长电池使用时间。

:随着设备智能化程度提升和数据价值凸显,SoC芯片的安全性能变得至关重要。新一代产品将集成硬件加密引擎、安全启动、可信执行环境等安全模块,构建全方位的防护体系。这些安全特性不仅能有效保护用户数据和隐私,还能确保系统完整性,防范各类恶意攻击和篡改行为。

:在有限的芯片面积和功耗预算下实现更高算力,成为SoC设计面临的核心难题。特别是随着AI模型复杂度不断提升,如何在保证推理精度和速度的前提下,优化模型能效比和存储需求,成为行业亟待解决的技术瓶颈。这一挑战正推动着芯片架构创新和算法优化的协同发展。

端侧存储芯片是专为智能终端设备上的人工智能应用而设计的存储解决方案。这类芯片主要应用于智能手机、智能手表、智能家居设备、智能安防摄像头等端侧设备。由于这些设备通常面临计算资源和存储资源受限的挑战,同时对实时性、低功耗和成本有着严格要求,端侧存储芯片应运而生,旨在高效存储和处理AI相关数据,满足终端设备的智能化需求。

:为支持AI模型的快速加载和数据处理,端侧存储芯片必须具备高带宽特性,能够在短时间内完成大量数据的读写操作。这一特性不仅能够满足高并发的数据访问请求,还能有效缓解“内存墙”问题,在资源受限的环境下充分释放端侧大模型的性能潜力,确保AI应用的流畅运行。

:随着端侧AI应用的快速发展,特别是大语言模型在智能手机等设备上的部署,对存储芯片容量提出了更高要求。现代端侧存储芯片需要提供更大的存储空间,以容纳日益庞大的模型参数、输入数据以及运算过程中产生的中间结果,为复杂AI应用提供充足的存储支持。

:考虑到大多数端侧设备依赖电池供电的特性,端侧存储芯片特别注重低功耗设计。通过优化电路结构和采用先进的节能技术,这类芯片能够显著降低能耗,有效延长设备的续航时间,在保证性能的同时满足移动设备对能效的严格要求。

:在智能汽车、工业控制等对可靠性要求极高的应用场景中,端侧存储芯片的数据准确性和稳定性至关重要。这类芯片通过采用纠错编码、数据校验等可靠性增强技术,确保数据存储和读取的准确性,为关键应用提供坚实的数据保障,防止因数据错误导致的系统故障。

存储芯片市场规模:根据CFM闪存市场最新数据,2024年全球存储市场规模达到1670亿美元,创下历史新高。这一增长主要受AI服务器、高端智能手机及AIPC等需求驱动,其中NANDFlash市场规模达696亿美元,DRAM市场规模为973亿美元。2025年,随着端侧AI应用的加速渗透,存储器市场将迎来新一轮增长。NANDFlash和DRAM的bit容量需求预计较2024年分别增长12%和15%。国内市场方面,根据中商产业研究院报告显示,2024年半导体存储器市场规模约为4267亿元,预计2025年将增长至4580亿元。

AI端侧应用的快速普及正显著推动存储芯片需求增长。智能手机方面,16GBDRAM为目前AI手机最为基础的配置,如需运行70亿参数大模型对于手机内存的要求至少为14GB;PC方面,内存需求由16GB跃升至32GB。根据2024年数据显示,手机存储需求同比增长4%,PC存储需求增长8%,这一趋势或将延续,根据美光预测,预计到2025年43%的PC将具备AI能力,2028年占比将达64%,届时AIPC所需内存容量将比当前高出80%。与此同时,智能汽车、智能家居等新兴AI应用场景的拓展,也在持续拉动存储芯片的市场需求。

端侧智能传感芯片/传感器是终端设备实现智能化感知的核心器件,它将传统传感功能与AI计算能力深度融合。具备三大核心特性:智能一体化架构,芯片在硬件层面集成了传感单元、信号调理电路和AI加速模块,能够完成从物理信号采集(如光、声、运动等)、数据预处理(降噪/特征提取)到初步AI分析(模式识别/异常检测)的全流程处理。

智能传感芯片/传感器市场规模:根据中商产业研究院最新发布的《2024-2029年全球及中国智能传感器市场调查与行业前景预测专题研究报告》数据显示,近年,全球智能传感器市场呈现稳健增长态势,2023年,全球市场规模达到469亿美元,2019-2023年CAGR为10.01%;预计2024、2025年该市场规模将增长至543亿、710亿美元。

在物联网向智能化跃迁的进程中,通信模组已从单纯的数据传输枢纽进化为集连接与计算于一体的“智能神经节点”。作为物联时代的信息链接核心,传统通信模组主要负责将终端设备(如传感器、车载系统、智能家居等)采集的数据通过无线网络传输至云端。而随着AI技术的爆发式发展,端侧设备对模组提出了更高维度的要求——不仅需要保障数据传输的可靠性,还需具备本地化AI推理算力以应对实时决策需求。端侧AI模组应运而生,这类集成人工智能计算能力的硬件模块,通过内置专用AI加速芯片(如NPU、TPU)、异构计算单元(CPU/GPU/DSP)及轻量化算法框架,可直接在智能手机、工业设备等终端上运行AI模型,实现环境感知、语音交互等功能的毫秒级响应。

模组市场空间:伴随下游应用场景拓宽,通信模组市场规模持续增长。全球无线通信模块市场正迎来技术升级与产业变革的双重机遇。随着5G技术加速替代4G网络,通信模块作为数据传输的核心载体,市场规模呈现持续扩张态势,由2020年323亿元增长至2024年436亿元,CAGR为7.7%。其中,中国市场增速尤为显著,由2020年174亿元增长至2024年247亿元,CAGR为9.1%。另外,根据弗若斯特沙利文数据显示,预计全球通信模组市场规模将由2025年的486亿元增长至2029年的726亿元,CAGR达10.6%。这一增长主要得益于5G技术成为主流和人工智能下游场景应用激增两大核心驱动力,下游新兴应用场景包括汽车电子领域的智能化转型、智能家居生态的快速渗透。技术迭代不仅体现在通信速率的提升,更在于通信模块与人工智能、边缘计算等技术的深度融合,推动行业向智能化、集成化方向演进。

根据Deepseek公布的数据,在参数量基本一致的前提下,经过Deepseek蒸馏后的模型,其数学、科学、编程等方面的能力得到了显著提升。Deepseek的推出为AI模型研发提供了新路径,其依托先进的蒸馏技术,以“教师-学生”范式实现知识高效迁移,在大幅压缩模型参数、降低算力与研发成本的同时,最大限度保留核心能力,有效降低了AI模型研发门槛。这让终端厂商无需投入巨额资源,就能自主研发适配自身产品生态、满足个性化需求的AI模型,助力AI技术从云端走向端侧,推动终端领域智能化升级。

从模型与端侧的结合紧密程度来看,AI端侧从“搭载AI功能的硬件产品”逐步升级为AI模型接入底层操作系统的超级智能体。AI技术在终端产品落地时,一般经历“应用层集成AI”、“系统层融合AI”、“以AI为中心的全新OS”三个阶段:

应用层集成AI:单点特性的智能增强,如在翻译,图片处理,文字识别等领域引入AI能力,以增强单点特性的功能体验;

系统层融合AI:AI能力全面下沉OS,为上层应用和服务提供开箱即用的原子化、控件级AI能力。同时,对系统高频应用和服务进行智能化改造,如图片一键消除、图库检索、图片文字提取、日程自动生成等,提升OS系统的智能感;

以AI为中心的全新OS:下一代智能OS架构,统一的AI子系统底座使得OS各个组件内部和彼此之间都能够灵活高效地使用AI技术;此外,内置于OS内的系统级AIAgent出现,使得智能OS不仅仅是一个操作系统,更是能够深度理解用户、自主闭环用户任务的、智慧的、常驻的超级智能体,即Agent。

本文仅供参考,不代表我们的任何投资建议。幻影视界整理分享的资料仅推荐阅读,用户获取的资料仅供个人学习,如需使用请参阅报告原文。返回搜狐,查看更多

相关推荐

服务热线